一、引言

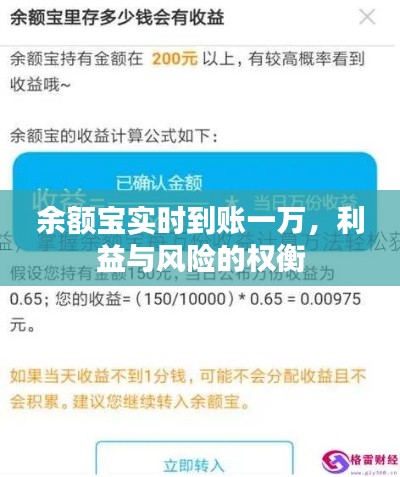

隨著互聯網金融的迅猛發展,余額寶作為其中的佼佼者,以其便捷的操作和靈活的投資方式贏得了廣大用戶的青睞,關于“12月18日余額寶實時到賬一萬”的話題引發了社會各界的熱議,本文旨在探討這一事件背后的觀點爭議,分析其中的利弊,闡述個人立場,并對這一現象進行理性思考。

二、正反方觀點分析

正方觀點:

1、便捷性提升用戶體驗:對于用戶而言,余額寶實時到賬的功能極大提升了資金使用的便捷性,尤其是在急需資金的情況下,這一功能無疑為用戶帶來了極大的便利,無需等待轉賬時間,用戶可以迅速提取資金應對各種突發情況。

2、促進消費與經濟發展:資金的快速到賬可能鼓勵用戶進行更多的消費,從而刺激經濟發展,特別是在節假日或特殊消費時期,這一功能更能發揮它的作用。

反方觀點:

1、風險增加:對于平臺而言,實時到賬的功能可能增加運營風險,一旦資金被非法分子利用,平臺可能需要承擔更大的損失,對于資金流動性管理也提出了更高的要求,需要更加精細的風險控制機制。

2、可能引發過度消費:雖然刺激了消費,但也可能導致部分用戶過度消費或盲目消費,對于缺乏理財意識的人群來說,這可能會造成不必要的經濟壓力。

三、個人立場及理由

個人立場:在保障用戶資金安全和平臺風險控制的前提下,余額寶實時到賬功能有其存在的合理性。

理由如下:

1、支持用戶體驗的提升:在數字化時代,用戶體驗是互聯網金融產品競爭的關鍵,余額寶的實時到賬功能正是提升用戶體驗的重要舉措之一,在急需資金的情況下,用戶能夠快速提取資金應對突發情況,這種便捷性能夠吸引更多用戶使用余額寶。

2、強調風險可控:雖然實時到賬功能帶來了一定的風險,但只要平臺加強風險控制管理,建立健全的風險預警和應對機制,這些風險是可控的,平臺還可以通過用戶教育引導用戶理性消費,避免過度消費和盲目消費。

3、平衡利益與風險:我認為任何金融產品都應該是在利益和風險之間找到一個平衡點,余額寶實時到賬功能雖然帶來了一定的風險,但同時也為用戶帶來了便利,我們應該在保障用戶資金安全和平臺風險控制的前提下,充分發揮余額寶實時到賬功能的作用。

四、結論

余額寶實時到賬一萬的功能引發了廣泛討論,其實質是便捷性與安全性之間的權衡,作為用戶,我們期待便捷的操作和靈活的資金使用,但同時也需要關注資金安全,作為平臺,應該加強風險控制管理,建立健全的風險預警和應對機制,保障用戶資金安全,在利益和風險之間找到一個平衡點,是互聯網金融產品未來發展的關鍵,希望余額寶能夠不斷完善其功能和服務,為用戶提供更加優質的體驗。

轉載請注明來自濰坊金盾金屬門有限公司,本文標題:《余額寶實時到賬一萬,利益與風險詳解》

蜀ICP備2022005971號-1

蜀ICP備2022005971號-1

還沒有評論,來說兩句吧...